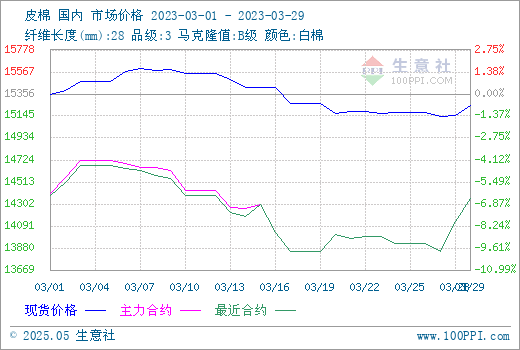

据生意社监测,截至29日3128级皮棉价格在15241元/吨,较月初的15356元/吨下跌115元/吨,跌幅0.75%。3月棉价呈现先涨后跌的走势,月初消费数据良好,市场信心增强,棉价呈现良好的上涨态势;后金融市场风险加大,商品市场承压,现期货行情下跌;至28日受供给担忧影响,提振棉价上涨。截至29日,郑棉主力合约结算价14355元,较月初下跌50元。

3月初公布的2月份中国制造业采购经理指数为52.6%,较上月上升2.5%。PMI指数超预期,增强了市场信心,同时刚进入传统旺季市场,棉花行情呈现上扬态势。中旬后宏观外部环境持续转弱,金融市场风险加大,商品市场承压,郑棉主力合约跌破14000关口,市场信心不振,现货行情同步下跌。月底海外银行业危机缓解,市场悲观的情绪改善,ICE期棉涨停,同时2023年中国棉花意向种植面积统计出炉,2023年全国植棉意向同比减少227.9万亩,减幅4.9%,此消息一出郑棉大涨,现货行情同步止跌回暖。

影响棉花行情的几大因素

供应方面:目前国内棉花呈供过于求的格局,2022/23年度新疆棉产量大增,增幅超出市场预期,截止到2023年3月27日,新疆地区皮棉累计加工总量613.22万吨,同比增幅15.6%,最终新疆棉产量可能会在620-630万吨之间。2023年全国新年度植棉预估下滑,短期对现货行情提振但影响有限,国内棉花在中短期供应压力依旧较大,高企的商业库存以及当前下游订单多以短单为主,令纺企挂单、询价氛围较淡,多数纺企持谨慎观望态度。

国际方面:3月全球棉花供需报告显示,2022/23年度全球棉花需求持续十二个月调减,全球棉花产量调增、期末库存调增。月中海外银行危机引发全球金融市场动荡,ICE期棉行情大跌,内外共振下郑棉同步下跌。月底悲观情绪缓解,宏观环境稳定,油价大幅上涨下,28日ICE期棉涨停,5月合约收于82.52美分。

需求方面:3月棉纱企业总体订单处于平稳小幅增长状态,工厂维持高开机率,纱线去库相对顺畅,纺企挺价意愿较强。纯棉纱市场变化不大,目前从各地区看,南通地区维持订单时间较长,北方,广东地区均不佳,纺企新增订单较少。织造市场内销订单情况尚可,其中家纺类由于酒店床品需求增加,订单增幅较大,纺企逢低补库。目前订单维持生产至4月底5月初,部分排单可至6月,但市场走货较为谨慎,工厂订单周期普遍缩短。外销市场受国际消费需求减少、新疆棉出口受限影响,需求仍呈疲态,订单显著减少。

后市预测:短期来看,棉价或受新年度植棉意向降低得到提振,市场信心有所恢复,但本年度供应宽松局面已成定局,供应宽松以及消费复苏的不及预期依然给价格上行带来压力。4月关注需求兑现情况和新年度棉花补贴目标价格政策,同时谨防宏观风险,在无明显利好因素刺激下,预计棉价仍将维持震荡运行。

1

在服装上“造空调”!纺织+智造 这里的服装产业“出圈”了 2023-10-30

2

打造“东纺西移”升级版 广西贵港培育纺织服装千亿元产业集群 2023-10-27

3

武汉黄陂区被授予“中国服装商贸名城”称号 2023-10-27

4

泰安市高性能纤维及复合材料产业链:共享数字驱动 赋能工业新经济集群发展 2023-10-27

5

“数转智改”促昌邑智能升级 2023-10-27

6

高阳县“数字化+纺织”应用场景频频“上新” 2023-10-26

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商