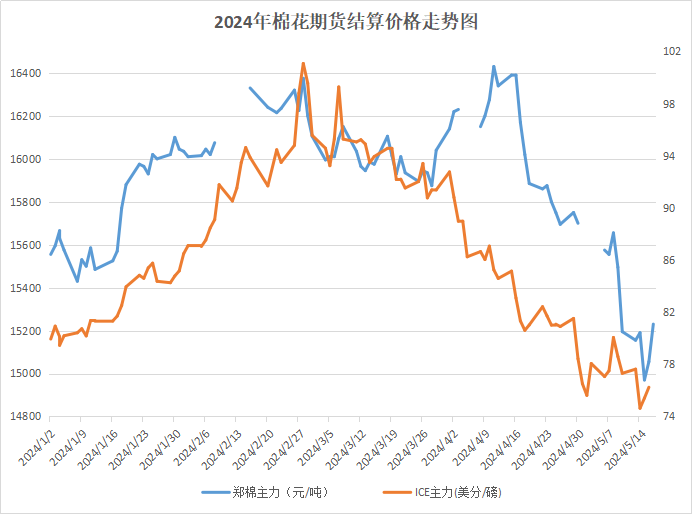

本周棉花行情小幅回落,据生意社商品行情分析系统,5月17日3128B级皮棉现货价格在16210元/吨,周跌幅1.68%,较月初下跌2.54%。期货方面,郑棉主力先跌后涨,周三一度跌破万五关口,随后又强势反弹。截至17日,郑棉主力合约结算价15230元/吨,周跌幅0.23%,较月初下跌3%左右。

国内市场:种植端稳定,库存小幅回落。从天气方面来看,目前新疆大部棉区气温偏高、降水量接近常年,气象条件总体利于棉花苗生长。所以,目前来看2024年的新疆棉种植面积略减少,但是天气好单产可能会高于去年。根据最新数据显示,截至4月份,国内棉花商业库存总量为433.59万吨,相较上周下降了9.89万吨,目前库存水平处于近几年的中等区间内。棉价下跌情况下,现货交投较好,不过纺企整体仍为刚需补库心态。

国际市场:2024/25年度全球棉花产量大幅增加。据5月份美国农业部(USDA)最新数据显示,预计2024年度全球棉花总产量为2592万吨,较2023年度增加了119万吨,其中美国棉花产量大幅增加86万吨至348万吨,巴西棉花产量增加46万吨至364万吨,土耳其棉花产量增加17万吨至87万吨。

美国棉花产量大幅增加令本周ICE期棉一度跌停,主力结算在在75以下,随后美国宏观数据刺激下美联储降息预期升温,行情出现小幅上涨。本周美棉出口较前一周减少38%,装运较前一周略减4%,数据偏弱期棉行情震荡,截至16日,ICE期棉主力合约结算价在76.24美分,周跌幅在3%左右。

需求情况:棉纱库存增加,终端消费偏弱。五一之后,下游纺织业进入传统淡季时间,纺企的开机率缓慢走低,棉纱的库存同样不断增加,下游压力逐渐增加,棉纱价格下降,短期看不到需求大幅好转的迹象。2024年4月,中国棉纺织行业采购经理人指数(PMI)为40.60%,较上月回落12.15个百分点,再度降至枯荣线以下。受到原料价格大幅回落和淡季到来的影响,下游企业普遍进入收缩经营和观望状态。

据国家统计局数据显示,2024年4月份,我国服装、鞋帽、针纺织品类商品零售额为1048亿元,环比下跌1.13%,同比下跌2.0%;4月我国纺织品服装出口总额239.34亿美元,同比下降6.72%。内需环同比回落,出口同比下跌,终端消费短期无利好消息。

后市预测:5月份下游订单情况较差,纱线和坯布开始出现累库现象,需求拖累下,天气炒作概率下降下,预计棉价将维持弱势震荡运行,后续持续关注新年度棉花生长情况以及下游订单变化。

1

涤纶纱商品报价动态(2024-07-23) 2024-07-23

2

涤纶纱商品报价动态(2024-07-19) 2024-07-19

3

CAI:印度2023/24年度的棉花产量同比下降8% 2024-01-02

4

生意社:9月份美国纺织品服装进口减少 对中国进口量大增 2023-11-28

5

生意社:淡季气氛下织造开工下行 5月纱线需求减弱 2024-06-03

6

生意社:本周国内纯涤纱和涤棉纱市场止跌企稳(5.18-5.24) 2024-05-24

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商